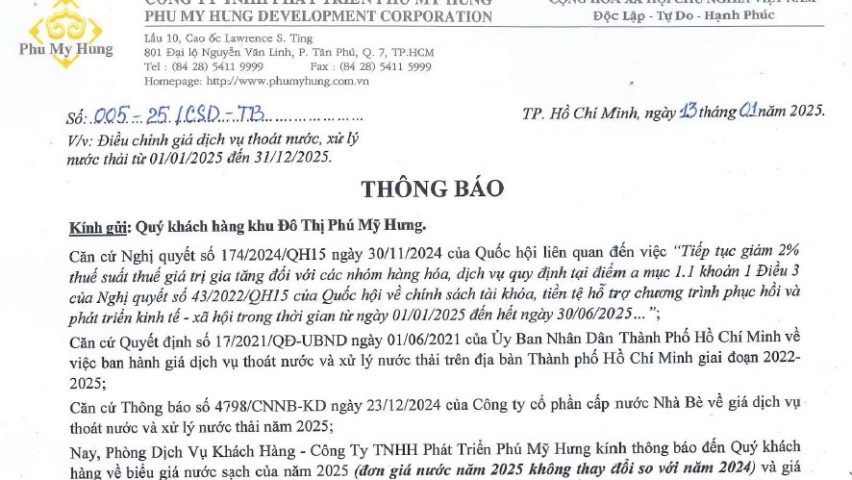

Hướng dẫn về thuế thu nhập cá nhân đối với một số trường hợp chuyển nhượng, nhận thừa kế, nhận quà tặng là bất động sản.

Theo thông tư 161/2009/TT-BTC do Bộ Tài chính ban hành ngày 12/8/2009 và có hiệu lực vào ngày 27/9/2009 có quy định một số điểm sau:

Có hai phương thức tính thuế thu nhập từ chuyển nhượng đất bất động sản:

– Áp dụng thuế suất 25%: tính trên thu nhập chịu thuế đối với trường hợp cá nhân chuyển nhượng bất động sản có đầy đủ hồ sơ, chứng từ hợp lệ làm căn cứ xác định được giá chuyển nhượng, giá vốn và các chi phí liên quan đến việc chuyển nhượng.

– Trường hợp không xác định được giá vốn và các chi phí liên quan làm cơ sở xác định thu nhập tính thuế thì áp dụng thuế suất 2% tính trên giá chuyển nhượng.

Đối với thu nhập từ chuyển nhượng nhà ở, quyền sử dụng đất ở và tài sản gắn liền với đất ở của cá nhân trong trường hợp người chuyển nhượng chỉ có duy nhất 1 nhà ở, quyền sử dụng đất ở duy nhất tại Việt Nam thì được miễn thuế thu nhập cá nhân. Cá nhân chuyển nhượng tự khai và ghi rõ được miễn thuế thu nhập cá nhân theo quy định tại khoảng 2 Điều 4 Luật Thuế thu nhập cá nhân và chịu trách nhiệm trước pháp luật về việc khai có duy nhất một nhà ở, quyền sử dụng đất ở tại Việt Nam.

Giá chuyển nhượng bất động sản làm căn cứ tính thuế thu nhập cá nhân là giá theo hợp đồng chuyển nhượng. Riêng trưởng hợp giá đất theo hợp đồng chuyển nhượng thấp hơn mức giá đất do Ủy ban Nhân dân cấp tỉnh quy định tại thời điểm nộp hồ sơ hợp lệ cho cơ quan nhà nước có thẩm quyền thì căn cứ vào giá đất do Ủy ban Nhân dân cấp tỉnh quy định để tính thuế; nếu giá đất theo hợp đồng cao hơn mức giá đất do Ủy ban Nhân dân cấp tỉnh quy định thì tính theo giá ghi trên hợp đồng.

(Trích báo Nhịp Cầu Đầu Tư ngày 14/9/2009)