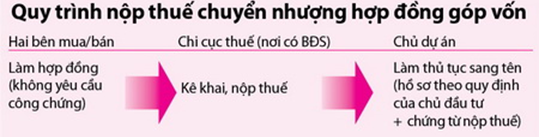

Khai thuế chuyển nhượng hợp đồng góp vốn ở đâu?

Ông Nguyễn Đình Tấn – cục trưởng Cục Thuế TP.HCM – trả lời thêm một số vấn đề xung quanh nộp thuế chuyển nhượng hợp đồng góp vốn mua bất động sản (BĐS).

* Thưa ông, hợp đồng chuyển nhượng góp vốn có yêu cầu phải qua công chứng như chuyển nhượng BĐS có chủ quyền?

– Chuyển nhượng hợp đồng góp vốn để được hưởng quyền mua nền, căn hộ là hợp đồng chuyển nhượng BĐS hình thành trong tương lai, tại thời điểm ký hợp đồng BĐS chưa hình thành hoặc đang hình thành theo hồ sơ dự án, thiết kế bản vẽ thi công và tiến độ cụ thể. Hiện tại thời điểm lập hợp đồng chưa có BĐS thì không cần công chứng hoặc chứng thực.

* Trường hợp nào phải áp dụng thuế suất 2% tính trên giá chuyển nhượng?

– Các trường hợp không đủ điều kiện để áp dụng thuế suất 25% quy định của tổng cục thuế thì áp dụng thuế suất 2% tính trên giá chuyển nhượng, cụ thể:

Trường hợp giá chuyển nhượng hợp đồng góp vốn nền, chuyển nhượng hợp đồng mua căn hộ không xác định được giá thực tế hoặc giá ghi trên hợp đồng chuyển nhượng thấp hơn giá thị trường tại thời điểm chuyển nhượng, cơ quan thuế phải ấn định giá chuyển nhượng.

Trường hợp hợp đồng gốc đã được chuyển nhượng qua nhiều chủ và đã làm thủ tục chuyển nhượng hợp đồng với tổ chức cá nhân xây dựng nhà trước ngày 26-9-2009, nhưng không xác định được giá vốn của người nộp thuế đứng tên trên hợp đồng khi chuyển nhượng sau này, hoặc có xác định được giá vốn và chi phí liên quan nhưng giá chuyển nhượng ghi trên hợp đồng chuyển nhượng thấp hơn giá do UBND cấp tỉnh quy định tại thời điểm chuyển nhượng, cơ quan thuế phải ấn định giá chuyển nhượng.

* Trường hợp này khi phải áp thuế suất 2% thì giá chuyển nhượng sẽ được tính ra sao, trên tổng giá trị hợp đồng hay trên phần vốn đã thực góp?

* Trường hợp này khi phải áp thuế suất 2% thì giá chuyển nhượng sẽ được tính ra sao, trên tổng giá trị hợp đồng hay trên phần vốn đã thực góp?

– Trường hợp áp dụng thuế suất 2% trên giá chuyển nhượng thì phải tính thuế trên toàn bộ giá chuyển nhượng của hợp đồng góp vốn (không tính trừ phần vốn góp còn thiếu chưa thanh toán cho chủ đầu tư).

* Việc kê khai, nộp thuế thực hiện ở đâu?

– Cá nhân có thu nhập từ chuyển nhượng hợp đồng góp vốn để được hưởng quyền mua nền, căn hộ trước khi làm thủ tục chuyển tên trên hợp đồng góp vốn với các tổ chức, cá nhân kinh doanh BĐS không phân biệt thuộc đối tượng chịu thuế hay miễn thuế, đều phải liên hệ chi cục thuế địa phương nơi có BĐS chuyển nhượng để kê khai nộp thuế thu nhập cá nhân (TNCN) theo quy định.

Hồ sơ kê khai nộp thuế TNCN gồm có: tờ khai thuế TNCN (dành cho cá nhân có thu nhập từ chuyển nhượng BĐS, thu nhập từ thừa kế và nhận quà tặng là BĐS), các tài liệu liên quan để làm căn cứ tính thuế TNCN như: hợp đồng góp vốn mua căn hộ, hợp đồng chuyển quyền mua căn hộ, các chứng từ thanh toán tiền và các hóa đơn, chứng từ của các chi phí liên quan trực tiếp đến việc chuyển nhượng (nếu có).

* Cá nhân có được tính vào chi phí hợp lý hợp lệ phần lãi vay của người thân mà hợp đồng vay có qua công chứng và thanh toán vốn, lãi qua ngân hàng không?

– Theo hướng dẫn của Tổng cục Thuế, chỉ có chi phí trả lãi tiền vay của các tổ chức tín dụng để góp vốn mua căn hộ, nền thì mới được trừ khi xác định thu nhập chịu thuế TNCN. Các hợp đồng vay vốn của các đối tượng khác, không phải là tổ chức tín dụng thì chi phí trả lãi vay không được tính trừ vào thu nhập chịu thuế.